당장 돈을 모으려면 신용카드를 없애라!라고 얘기합니다.

그래서 저도 항상 신용카드를 없애고 체크카드를 쓰려고 노력했죠

단지 신용카드는 한도만큼 써도 된다고 생각하니까

하지만 신용카드를 무조건 없애는 것이 답일까요?

여러 장의 신용카드를 너무 무분별하게 사용하면 문제가 크지만 실제로 적절히 사용하면 돈 관리를 더 체계적으로 하고 효율적인 지출관리를 할 수 있어요

📍돈을 모으고 싶다면

아래의 과정이 필요한데요

여기서 5번 통장에 맞는 지출수단 정하기에 필요한 것이 신용카드와 체크카드를 어떻게 사용할 것인가를 고민해야 하는 부분이에요

오늘은 그 방법을 알려드릴게요.

📍신용카드를 무조건 자르지 말아야 하는 이유

고정비 관리에 가장 적합한 수단

신용카드는 고정비 관리에 가장 적합산 수단이에요. 고정지출 항목으로 월세, 공과금, 보험료 등은 매달 일정한 금액이 나가기 때문에, 신용카드 자동이체로 관리하면 편리하답니다.

📍1. 그럼 먼저 해야 할 일은 지출을 분류하기

- 저축과 투자

- 고정지출

- 조정가능 지출로 크게 분류하고

📍2. 지출분류 --> 통장 쪼개기

급여통장에 수입이 들어오면 각각 역할이 분류된 통장으로 자동이체 되어 그들이 목적에 맞게 움직이도록 해야 해요.

먼저 1순위로 저축 및 투자 통장으로 그다음 고정지출통장으로 그리고 변동지출 통장으로 모두 같은 날 동시에 자동이체되어 결국 급여통장에는 0원이 남도록 해야 합니다.

📍3. 지출분류 --> 통장 쪼개기 --> 체크카드와 신용카드, 어떻게 쪼개서 사용할까?

돈을 모으고 싶다면, 지출수단을 지출 항목과 통장에 맞게 쪼개는 것이 중요해요. 저는 신용카드와 체크카드를 아래와 같은 방식으로 사용하고 있는데요

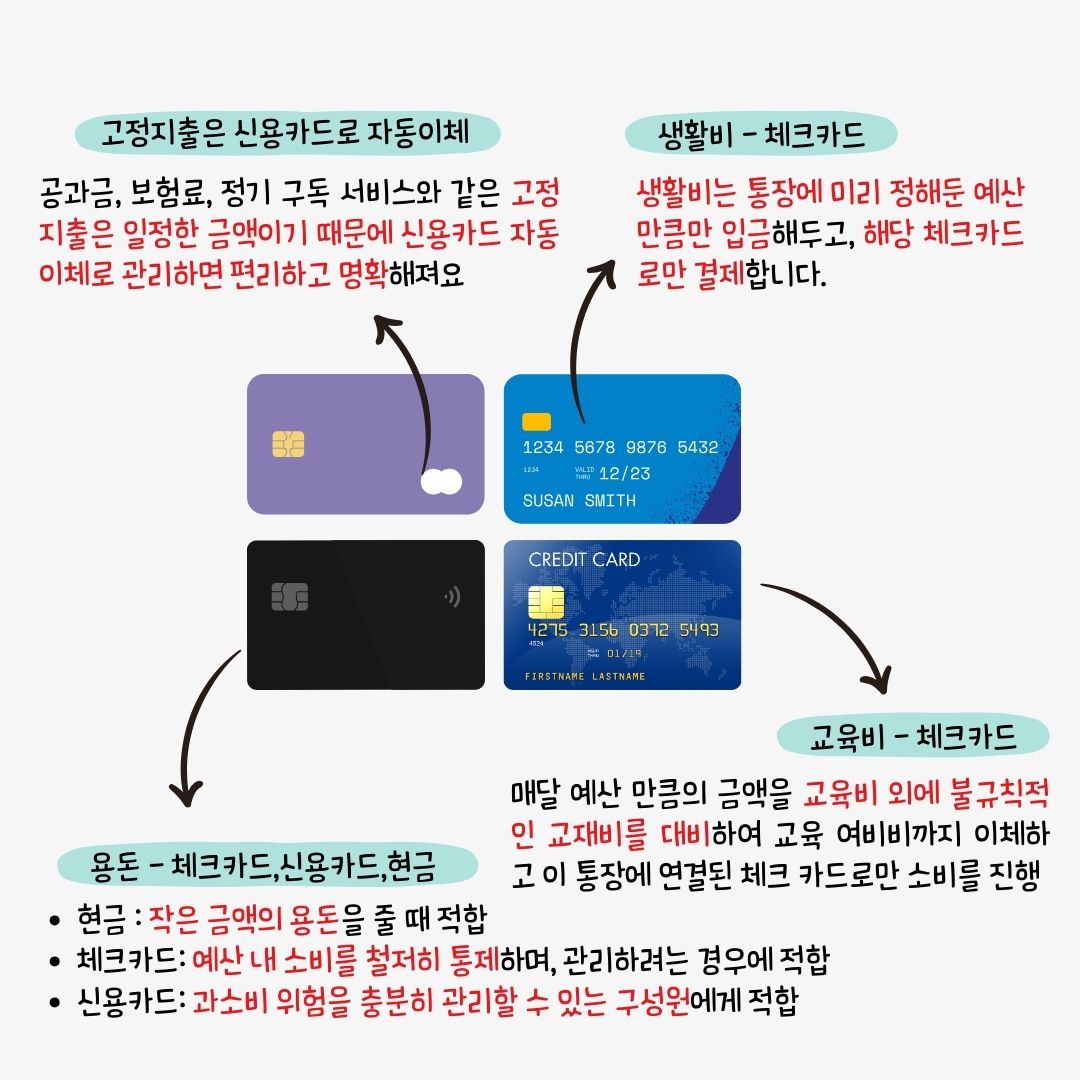

1. 고정지출은 신용카드로 자동이체

- 예시) 공과금, 보험료, 정기 구독 서비스 등

- 고정지출은 금액이 일정하기 때문에 신용카드 자동이체로 관리하면 편리하고 명확해요

2. 생활비는 체크카드

- 예시) 식비, 생활용품비 등

- 생활비는 통장에 미리 정해둔 예산만큼만 입금해 두고, 해당 체크카드로만 결제합니다.

- 체크카드는 사용 즉시 계좌 잔액이 줄어드는 구조라, 돈을 더 신중하게 쓰는 효과를 준답니다.

3. 용돈은 체크카드

- 예시) 커피, 쇼핑, 취미 활동 등

- 용돈 통장을 따로 만들어 예산 범위 내에서만 소비하도록 하기 위해 체크카드를 추천드려요

- 용돈이 다 떨어지면? 그달의 예산은 끝! 추가 소비를 막을 수 있습니다.

4. 교육비는 체크카드

- 예시) 교육비, 교제비, 활동 참여비 등

- 학원비나 온라인 강의료 등은 매달 일정하게 발생하는 고정 교육비입니다.

- 교재비나 활동 참여비는 필요에 따라 발생하며 금액을 예상하기 어려워 교육 여비비를 반영해 예산을 짜야해요.

이처럼 가계부 작성과 함께 신용카드와 체크카드를 적절히 활용하면, 효율적인 소비 습관을 만들고 재정을 탄탄하게 관리할 수 있답니다 :)

반응형

댓글